Bancos brasileiros lideram rankings de rentabilidade. E essa não é uma boa notícia

Desigualdade, pobreza e concentração de renda estão entre as razões para a lucratividade extraordinária do setor bancário no país. Trata-se de um círculo vicioso que acaba agravando desigualdade, pobreza e concentração de renda. O Banco do Brasil nesse ranking é uma aberração ainda maior

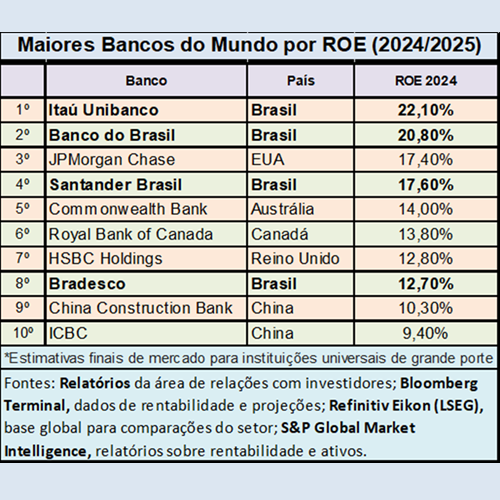

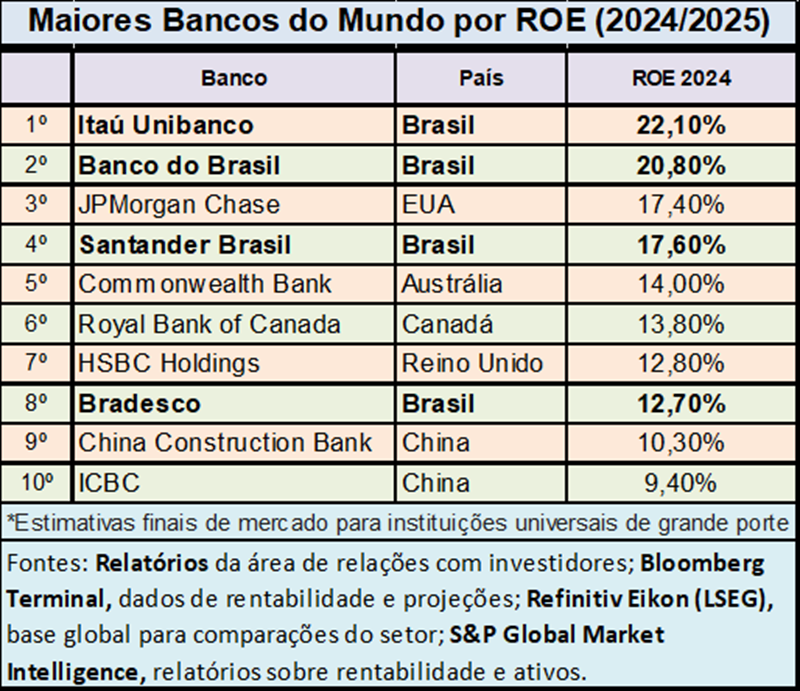

Os bancos brasileiros estão entre os maiores do mundo pelo critério de roe on equity (retorno sobre patrimônio líquido no jargão usado pelo setor, rentabilidade na linguagem mais comum). Antes de tocar o hino nacional ou a musiquinha do Ayrton Senna e sair comemorando mais esse feito espetacular do talento nacional que ninguém segura, cabe esclarecer o que está por trás dessa posição. Na prática, isso significa que eles lideram os rankings de lucratividade, ganham mais dinheiro do que outras instituições financeiras do planeta — e fazem isso por dois caminhos, faturando alto ao emprestar dinheiro para o governo e faturando ainda mais alto ao emprestar dinheiro para você ou ao investir os recursos de quem tem alguma grana para isso.

Desigualdade, pobreza, juros escorchantes, concentração de renda, especulação com dinheiro e patrimônio nacional formam o conjunto de explicações para essa aberração. Este é o tipo de artigo que nem precisaria de comentários. Mas cabem algumas considerações.

Primeiro, sobre a espantosa presença do Banco do Brasil nesse ranking. Trata-se de uma estatal que deveria ser voltada para investimentos que fomentam o desenvolvimento e atuam com alguma finalidade social. Por isso, seria de se esperar que tivesse margens menores, trabalhando com produtos (principalmente empréstimos) mais acessíveis aos cidadãos. Dizer que, por ser patrimônio nacional, dá lucro para todos os brasileiros é balela. Dá lucro para os acionistas. E ainda se dá ao luxo de tomar calote de setores bastante favorecidos da economia, como o agronegócio. No terceiro trimestre de 2025, o ROE do banco foi bastante impactado por inadimplência de produtores agrícolas e despencou para 8,4%. Advinhe em cima de quem o Banco do Brasil tenta recuperar essas perdas.

Também cabem observações sobre a tese furada de que, quando os bancos ganham, os lucros vão para os investidores. Vão, na verdade, para os seletíssimos clientes já bilionários que têm acesso aos chamados produtos especiais. Enquanto um brasileiro que tem entre R$ 20 mil e R$ 1 milhão para investir se considera sortudo caso consiga uma taxa entre 85% e 102% do chamado CDI (o índice que os bancos cobram nos negócios entre si), os pouquíssimos investidores de peso, tratados diferenciadamente, chegam a receber 115% ou até mais em suas aplicações. Se parece uma ação do Robin Wood ao contrário é por que é mesmo. E é praticada da mesma maneira por bancos estatais.

O resultado é que desigualdade, pobreza e concentração de renda, algumas das razões para a lucratividade extraordinária dos bancos no Brasil são agravados exatamente pela atuação deles, num círculo vicioso. Veja a tabela abaixo e lembre-se de que, no caso do JP Morgan, uma organização global, parte dos lucros que aparecem no ranking saem exatamente do Brasil, onde ele tem operações, incluindo sociedade do C6 Bank.

Related Posts